作者:方意 颜茹云 郑子文

内容摘要:本文从银行资产负债表的分项及其综合视角系统地论述了资本账户开放对银行风险的影响机制。在银行资产层面,资本账户开放导致资金的流入流出规模及频率大幅增加,从而加剧国内金融市场和实体经济的风险,并通过信贷需求摩擦机制对银行资产端造成风险。在银行负债层面,资本账户开放一方面通过拓宽海外投资渠道进而降低银行业零售存款吸收能力,另一方面通过作用于不同金融周期阶段下的批发融资(国外借贷和银行间直接借贷业务)来影响银行杠杆,进而导致银行脆弱性增加,银行负债面临较大流动性风险。在银行资本层面,资本账户开放可能加剧银行股价波动从而影响银行资本端风险,进而在风险共担效应下通过改变银行融资成本的方式影响银行风险。在银行业直接和间接业务关联而形成的金融网络下,上述风险还会相互传染进而推升银行业系统性风险。

关键词:资本账户开放 银行风险 传导机制 银行间业务关联

引 言

我国一直遵循渐进式的资本账户开放路径,逐步地、谨慎地放松资金流动管制。但2008年国际金融危机后我国资本账户开放进程明显加快。中国人民银行课题组(2012)统计结果显示:在IMF认定的资本项目的40个子项目(7类11项40子项)中,我国不可兑换、部分可兑换、基本可兑换项目分别为4、22、14项[1]。至2015年,人民币被纳入IMF特别提款权(SDR)货币篮子,标志着人民币资本项目开放得到国际认可。

不同学者在中国资本账户开放问题上存在较大争议,争议主要集中于我国资本账户开放条件是否成熟。一部分学者认为在当前条件下应当推出并加快资本账户开放,例如谢平(2013)认为热钱流入只是临时性问题,不宜用长期资本管制来应对临时性冲击。也有学者持反对意见,例如余永定(2012)认为目前我国金融市场不健全、国内通胀压力和资产泡沫较严重,因此资本管制对于维护我国金融安全很有必要。此外,相比于金融体系较完善的发达国家,中国这类新兴市场国家应对资本账户开放时需承担更大风险。

现有关于资本账户开放的研究主要从热钱流入(谢平,2013)、资金中断(范小云等,2011)、跨境资本流动管理(何东,2013)、利率和汇率市场化(黄益平,2012)等角度展开,且大多为资本账户开放对整个金融体系的影响,却很少从银行角度深入分析。本文认为,我国是否应实行以及加快资本账户开放,关键取决于资本账户开放对银行风险的影响。原因在于:一是银行部门在中国等新兴市场国家占据核心地位,银行资金体量巨大,资本账户开放对银行风险的影响不得不慎重考虑;二是银行部门与其他金融部门关系非常紧密,且我国企业的融资方式主要为银行信贷等间接融资,银行风险关乎整个金融市场以及实体部门的稳定性和安全性。因此,本文以银行为落脚点,从资本账户开放对银行部门的风险影响进行研究。

本文的创新之处在于从银行资产、银行负债和银行自有资本三个层面,梳理了资本账户开放对银行风险的传导机制。在银行资产层面,资本账户开放可直接改变国内银行信贷来源和供给,并进一步影响企业投资和资产价格,此为“银行信贷→资产价格”路径。另外,跨境资金也可通过直接投资、证券投资等方式,先进入国内房地产市场、股票市场及外汇市场等,影响各类资产价格,并通过信贷需求摩擦机制间接作用于银行信贷投放和来源,此为“资产价格→银行信贷”路径。在银行负债层面,资本账户开放可能从零售存款和批发融资两个方面影响银行风险。在银行资本层面,资本账户开放会加剧银行股票价格波动进而对银行资本金造成负向影响,银行资本金又通过风险共担效应(Skin-in-the-game)影响银行融资成本。除此之外,本文还提出了资本账户开放条件下银行资产风险、负债风险及资本金风险的相互传染机制。在论述过程中,本文非常关注上行金融周期的银行风险承担(risk taking 或者risk build-up )以及下行金融周期的风险实现(risk realized)。

一、资本账户开放与银行资产风险

在银行资产层面,资本账户开放导致国内金融市场(外汇市场、房地产市场、股票市场)资金的流入流出规模及频率大幅增加,由于银行资产端会通过多种途径与这些市场产生关联。因此,资本账户开放会通过加剧金融市场的风险进而导致银行资产端风险急剧攀升。另外,资本账户开放还可能导致实体经济状况恶化,进而影响银行部门。

(一)资本账户开放对金融和实体部门的影响机制

1.资本账户开放降低汇率稳定性

资本账户开放会影响汇率波动。依据“不可能三角”理论,资金自由流动、固定汇率制度以及货币政策独立性三大目标不能同时满足。随着资本账户开放,资金完全流动,国家为了保证货币政策的独立性,必然增加汇率的灵活性,从而汇率波动频率及幅度大大增加。再从金融实践看,我国在推进资本账户开放的一系列改革措施中,就有一项是放松对汇率的管制。汇率波动会增加汇率风险,且汇率波动越频繁,越易吸引短期游资和投机者参与外汇市场投机,从而不利于外汇市场稳定。

2. 资本账户开放导致房地产价格泡沫

资本账户开放与房地产市场之间相关联的理论之一为“全球储蓄过剩假说”。该假说认为资金流入会导致低利率进而引起房地产价格上涨。尤其当一个国家储蓄过剩而国内又缺乏较好的投资机会时,就会从其他国家寻找合适的投资项目。近年来,中国经济迅猛发展,对外资吸引力增强,同时资本账户开放又拓宽资金流入渠道。资金大批流入增加国内资金供给,降低利率并促进投资,使得房地产价格上涨。

此外,在这一影响渠道中投资者的预期非常关键。投资者对房地产收益的高预期会吸引资金流入,从而房地产价格上涨并吸引更多投资。然而,过高的预期易导致非理性投资行为,较为突出的是羊群效应:部分投资者投资房地产进而引发群体性投机行为,导致房地产过热。

3.资本账户开放加剧股票价格波动

资本账户开放条件下,跨境资金既可以通过改变银行信贷间接影响股票资产价格涨跌,也可以通过证券投资的方式直接影响我国股票市场价格。尤其在2014年4月,随着“沪港通”项目实施,政策允许大陆居民在香港交易股票,同时允许外国投资者投资中国公司,更加确立了国外资金进入我国股票市场的合法性。然而,证券投资的资金主要为国际游资,具有明显的短期逐利性特点,资金流动不稳定,投机性强。短期资金波动会加剧国内股票市场风险。

(二)金融及实体部门对银行资产风险的传导

资本账户开放条件下,国际资金的流入流出规模和频率的增加会对中国的外汇市场、房地产市场以及股票市场造成巨大冲击,而这些市场与银行之间的关联性又会导致银行资产风险加剧。

1.外汇市场对银行资产风险的传导

资本账户开放条件下汇率变动的可能性增加,而汇率波动又会通过货币错配问题影响银行资产风险。资本账户开放下跨境资金借贷管制放松,银行可借入更多外币。银行作为外国货币债务人,如果存在较突出的货币错配问题,在本国货币大幅贬值时,银行国外债务实际价值增加,以本币计价的资产实际价值减少,从而负债的真实规模大于资产,银行净值减少。由前述可知,银行净值减少又会增加银行的融资成本,并缩减信贷投放。货币错配问题使得银行净值对汇率变动非常敏感。

银行面临的货币错配[2]问题是由于其资产和负债采取不同货币计值造成的。比如银行资产以本币计价,负债以外币计价,汇率的剧烈波动会对银行资产负债表的两端产生非对称影响。银行部门货币错配分为债权型和债务型两种。其中,债权型货币错配指的是银行业持有的以外币计价的资产大于以外币计价的负债,债务型货币错配指的是银行业持有的以外币计价的负债大于以外币计价的资产。这两种银行业货币错配受本币汇率波动的影响结果截然相反。对于债权型货币错配而言,本币汇率升值会导致银行业遭受损失;对于债务型货币错而言,本币贬值会导致银行业遭受损失。随着资本账户开放,银行国际化水平不断提高,银行海外资产和负债越来越多(熊启跃、赵阳和廖泽州,2016)。根据中国外汇管理局数据,2016年末中国银行业外币资产为7599亿美元,外币负债为6615亿美元,外币负债略低于外币资产,因此中国银行业目前属于债权型货币错配。随着资本账户开放进程逐渐加快,资金流入和流出幅度都上升。新兴市场国家本币的国际地位不高,借入外币后在国内放贷,所得利润是以本币计值,而由于本国货币未国际化,新兴市场国家还债给国际市场时仍要转换为外币。此种情况下,外币升值会导致负债的实际价值上升,本币盈利的实际价值相对下降,货币错配风险增加。对于已实现资本账户开放的国家,比如美国、英国等,其本币在国际货币体系中的地位相对更高。在其偿还外债时,仍然可以用本币偿还,从而受到汇率波动的影响相对小。因此,提高本国货币的国际地位有利于降低银行货币错配风险。

2.房地产市场对银行资产风险的传导

银行信贷与房地产市场相互依存,因此资本账户开放可通过影响房地产市场价格进而对银行风险产生作用。房地产价格变动对银行微观行为产生影响的机制可从两方面考虑:一是根据信贷抵押约束渠道,银行与借款者的借贷行为受抵押品价值影响。抵押品价值越高,银行与借款者的信息不对称程度越弱,进而借款者获得的资金数量越多、借款利率越低。通常而言,房地产是一种很好的抵押品,进而房价通过影响信贷抵押品价值影响银行的信贷行为;二是信贷抵押机制中房地产是银行信贷的抵押品,除此之外,银行还会直接投资于房地产行业。具体而言,在上涨的房价周期中银行会向房地产相关行业投放更多的信贷,进而房价上涨会导致银行部门过度的风险承担(方意,2015)。

随着房地产价格不断上涨,房地产市场风险也在逐渐积聚,而银行资产与房价、地价密切关联,这也意味着房地产市场风险可以传染至银行体系内。Adrian和Shin(2010)基于美国40余年的资金流量表数据论证了银行部门存在主动杠杆操作的行为。所谓主动杠杆操作指的是,银行部门在资产价格(以房地产价格为代表)上涨周期中增加负债以购买更多的风险资产以保证杠杆的增加,而在资产价格下跌周期中,其会通过抛售资产以降低负债以维持降低的杠杆。也即,银行部门存在“杠杆-资产价格”双螺旋机制:资产价格↑→银行实际杠杆↓→银行部门购买资产数量↑(以维持顺周期杠杆)→资产价格↑→…。这种双螺旋机制本质源于银行部门存在内生的风险管理需求,即其根据在险价值(Value at Risk)来确定资本金的需求,而在险价值具有逆周期性。即资产价格上涨周期,在险价值下降,因而银行部门对资本金的需求下降,从而有更高的资产负债表能力以扩张资产规模。另一方面,资产价格上涨时,风险资产的风险权重倾向于下降,银行部门不仅可以扩张资产规模,在扩张的资产部分还会更加倾向于持有高风险的资产。因此,房地产作为银行部门投资的一项重要金融资产资产,其资产价格上涨会导致银行部门资产规模扩张且更多地投资于风险资产,进而风险承担增加。

上述分析,实质是阐述上行金融周期的“故事”。然而,房价上升伴随银行风险承担的增加在下行金融周期则呈现出另一种态势。此时,银行部门不是扩张杠杆、扩大风险资产投资的主动风险承担,而是实实在在的被动风险承担(方意等,2012;方意,2015),也即此时不再是风险的累积,而是风险的实现(Brunnermeier和Sannikov,2014)。事实上,2007至2009年的全球性金融危机即与房地产泡沫破裂密不可分。金融危机期间,房地产价格大幅下降导致银行对房地产的贷款业务受到剧烈冲击,银行资产受损杠杆上升。为达到监管要求,银行会抛售其所持有的各类资产,在市场流动性较弱的情况下,抛售的资产价格会面临损失,进而通过资产价格传染渠道引发波及整个银行体系的系统性风险(方意,2016a;方意和郑子文,2016)。

2.股票市场对银行资产风险的传导

关于股票市场对银行风险的影响,可由BGG模型(Bernanke等,1999)来说明。股票资产作为企业一项重要资产影响着企业资产负债表和净值。由BGG模型可知,企业净值决定银行贷款意愿和企业融资成本。在资本账户开放条件下,国际游资通过证券投资进入我国股票市场,易造成股票市场动荡,并波及企业股票资产,企业融资成本增加,产出和收益随之下降。较高的融资成本和恶化的企业利润又会使银行资产端风险上升。Danielson等(2016)利用全球60个国家1800年至2010年的股票市场数据论证了股票市场风险会对银行危机有很好的预测效应。作者提出了股票市场影响银行风险的两个渠道:低波动率渠道和高波动率渠道。其中,低波动率渠道指的是当股票市场波动率处于潜在波动率之下时,此时金融体系处于上行金融周期,银行部门则会加杠杆、过度风险承担,从而累积潜在风险;高波动率渠道指的是股票市场波动率处于潜在波动率之上时,此时金融体系处于下行金融周期,银行部门累积的潜在风险在此刻爆发。作者基于实证结果证实了这两个渠道:低波动率渠道对于银行危机有非常强解释能力,且其预测期限相对更长,而高波动率渠道对于银行危机也有解释能力,但是其预测期限非常短。因此,股票市场通过低波动率渠道导致银行部门累积风险,通过高波动率渠道导致了银行部门风险爆发。

在中国现行法律体系下,国内银行的信贷资金虽不能直接参与股票市场,但是可通过其他形式进入股市,比如配资。银行配资入市指的是配资公司和银行之间达成合作,配资公司持有一部分自有资金,而银行通过销售理财产品等途径吸纳大部分资金,并将这些资金以较高的利息率贷给配资公司,再由配资公司将这笔高杠杆资金投资到股市。银行虽不直接投资股票,但其收益却与股票收益紧密相关。近些年配资规模迅速扩张,尤其在2014年后,大量银行理财资金转向对接配资业务的优先级。根据清华大学国家金融研究院课题组(2015)估计,2015年高峰时期A股杠杆规模约有5万亿元,其中伞形信托等结构化产品规模约1.8万亿元,伞形信托资金主要来源为银行。银行部门参与股票市场配资会导致银行市场与股票市场的风险存在相互传染且放大整体的风险水平,具体的机制仍然源于前述的“杠杆-资产价格”双螺旋机制[3]。这里的杠杆指的是投资者投入股票市场的资金与其自有资金的比值。当银行部门资金更多地通过配资进入到股市中,股票市场投资者的杠杆会上升,与此同时股市资金流入过多推升股票市场价格。股票市场价格上涨进而导致投资者的杠杆下降,进而其“资产负债表能力”增强,其进一步通过银行配资购买股票,进而导致股票价格进一步上涨。这是上行股票周期中发生的“故事”。下行股票周期则呈现完全相反的趋势。因此,银行的配资导致了股票价格大幅波动,而这过度波动的风险又会通过配资传导至银行部门。

二、资本账户开放与银行负债风险

在银行负债层面,资本账户开放可从零售存款和批发融资两个方面影响银行负债端风险(图1)。商业银行的负债来源主要包含零售存款和批发融资,零售存款主要来自于家庭部门储蓄,批发融资则包括国外借贷和银行间直接借贷业务,而直接借贷业务又包括同业拆借业务、回购业务以及同业存放业务(方意,2017)。零售存款比较稳定,而批发融资对风险极其敏感、波动性巨大。在上行金融周期,批发融资相对于零售存款增长非常迅速,但是如果出现金融动荡,批发融资降低的速度远高于零售存款。对于不同种类的跨境负债,其稳定性不一致。一般同业拆借的风险性最高,其次为应付债券,存款的风险性最低。如果一国的跨境负债包含较高多同业拆入和应付债券,就容易遭受冲击。2016年中国银行业对外负债总量为9645亿美元,其中存贷款、债券和其他负债分别为5011、1169和3464亿美元。目前存贷款份额最大,负债的稳定性相对较高。零售存款是国内银行非常重要的资金来源。由于零售存款由家庭部门总财富决定,相对于批发融资而言较稳定,因而这部分存款供给可看成“粘性”的。资本账户开放前,国内投资者的投资渠道较为受限,据统计,中国家庭部门的金融资产中有40%是现金和低利息存款。然而,资本账户开放使得国内居民海外投资渠道增加,原有的“被迫”通过银行存款进行储蓄的动机下降,从而国内银行部门在零售存款端的融资压力急剧上升。伴随着存款利率市场化的快速推进,资本账户开放将通过加剧“吸储”竞争而推升利率上涨,最终导致银行负债端风险攀升,并且银行为弥补成本会向更具风险的企业放贷,导致银行主动承担风险上升。

图1 资本账户开放影响银行负债端风险

零售存款外流之后,银行为维持一定的资产业务量会寻找其他资金来源,比如批发融资。然而与零售存款不同的是,批发融资资金量非常大,面向对象为机构投资者且期限较短,因而对风险非常敏感。批发融资不稳定,易随经济周期而变化。在经济上行期,零售存款不能满足迅速增长的银行信贷膨胀,导致银行批发融资增加。Shin和Shin(2011)通过调查发现,在大多数新兴市场国家,国内存款业务(核心负债)不足以支撑银行贷款增长,因而银行会转向非核心负债业务,其中一项重要的资金来源为国外借贷。尤其是在资本账户开放条件下,资金自由流动使得国外借贷资金的作用更加凸显。由此可见,金融周期所处阶段能反映在银行负债的规模和构成(零售存款和批发融资比例)上。另一方面也说明资本账户开放条件下,银行负债结构不稳定,易随经济周期变化和国际资金流动而波动。

批发融资除了对风险非常敏感、易随经济周期波动之外,还有一个重要缺陷是信贷链条较长(也即影子银行)。在传统银行模式中,银行主要经营存贷款业务,形成“存款者-商业银行-借款者”这种单一模式的链条。此时银行负债几乎全为零售存款,信贷链条较短。然而批发融资的出现大大延长了银行信贷链条,链条中不仅包括几个传统主体,还引入了货币市场基金、证券公司等其他机构主体,不仅银行信贷链条变长,链条中各主体间的关系也由于业务种类和规模增加而更为复杂。需要注意的是,信贷链条越长,银行遭受流动性挤兑危机的可能性越大。显然,链条中每个环节的资金利率都要低于资产收益率,而由于短期资金更“便宜”,资金成本的约束使得各主体倾向于使用短期资金。信贷链条越长,短期资金使用更多,批发融资规模也越大,这在经济上行期尤为明显。然而,批发融资和短期负债规模的急剧扩张也增加了信贷链条的脆弱性。一旦链条中任何一个环节出现问题,都容易导致流动性挤兑危机。

批发融资主要由国外借贷和银行间直接借贷业务构成,批发融资规模的变化也分别反映在这两部分资金的变化上。在经济上行期,资本账户开放使得国内银行从国外借贷资金增加,且银行流动性大增又会导致银行直接关联(银行间直接借贷业务)增加。由此,国外借贷资金和国内银行间市场的借贷资金增加共同推升批发融资规模。据中国社科院张明(2013)测算,16家上市银行的同业资产由2010年底的5万亿元人民币蹿升至2012年底的11万亿率,元人民币,同业资产占银行业总资产的比重则由8%上升至12%。银行间直接借贷业务发展迅猛,然而,其中含有较多潜在风险:一是银行间借贷资金作为批发资金主要被机构投资者持有,这类投资者对风险高度敏感;二是银行间直接借贷业务中隐藏有风险资产,这类资产经过多轮“包装”后再在银行间流转从而被多家银行交叉持有;三是银行间直接借贷业务增加了银行直接关联性,这会导致银行潜在的传染性增加(方意,2016a),进而增加银行体系的系统性风险。

资本账户开放会通过直接影响国外借贷、间接影响银行间市场关联性而导致银行潜在的传染性增加,除此之外,国外借贷资金本身也会导致银行体系脆弱性增加。如前文所述,国外借贷资金不稳定,易随经济周期变化而波动,且波动程度远高于零售存款。国外借贷资金的波动可与金融周期结合起来阐述。在经济上行期,资本账户开放加速了国外资金流入,银行国外借贷资金大幅上涨使得银行负债总规模呈增长趋势,银行资产负债表能力上升。经济上行期,银行资产负债表能力会上升(Shin和Shin,2011)[4]。一是因为资本金增加(银行盈利增加),二是经济上行期银行估测的市场风险较低,银行主动承担风险的意愿上升,对于一定量的资本金银行倾向于放出更多贷款(内部杠杆上升)。银行过度承担风险使得银行内部杠杆上升,从而银行脆弱性增加。这里银行脆弱性指的是银行为放出更多贷款,吸收了大量国外资金,从而负债规模大幅增加。然而,国外借贷资金的不稳定性和对风险的高度敏感性使得银行负债容易遭受流动性危机,即资金大量撤离风险。这是潜在风险的积累过程。

在经济下行期,负向冲击的作用(比如金融危机)使得资金流方向可能发生强烈逆转。尤其在资本账户开放条件下,国外资金撤离的风险更大。1997年亚洲金融危机及后续时期,尽管货币当局实施了对资本外流的管制,仍有大量资金流出国内。国外借贷资金迅速撤离导致批发融资急剧下降,银行负债端风险急剧攀升。这是风险的爆发过程。与此同时,由于银行间直接关联的存在,一个银行的流动性问题可能传染至其他银行,导致风险在整个银行体系内迅速扩散。

综上,金融周期、银行批发融资和银行负债风险三者的关系可阐述如下。银行批发融资规模会随金融周期的变化而波动。经济上行期,资本账户开放促使银行国外借贷资金大幅增加,同时银行流动性大增又会增加银行间直接借贷业务,在二者共同作用下,银行批发融资规模迅速增加、资产负债表能力上升。然而,资产负债表能力上升伴随着内部杠杆的上升,银行脆弱性增加。在经济下行期,资金大规模逃离导致银行面临严重的流动性危机,负债端风险攀升,银行间的关联性又使得风险在银行体系内迅速传染。

三、资本账户开放与银行资本金风险

(一)资本账户开放、银行资本金与风险共担效应

在银行资本层面,资本账户开放具有双向影响。早在2003年,为帮助国有银行进行体制创新和借鉴国际银行先进技术,中国银监会公开鼓励引进“境外战略机构投资者”,也为国有银行注入新资本。此外,引入境外战略机构投资者也有利于提高银行效率。资本账户开放又进一步促进境外机构投资者持有国有银行股权,从而中国银行业股权融资渠道扩张,提升银行资本充足率,降低银行流动性风险。此为资本账户开放对银行资本金的正向影响。

需要指出的是,现实中的银行资本金与其所对应的市场价格存在显著的区别。从计值方式来看,现实中银行资本金通常以银行权益对应的会计账面价值计量而不是其市场价格,而在理论研究中通常并不区分银行资本金会计价值和市场价值。例如,Gertler和Karadi(2011)构建的银行与存款者之间的信息不对称模型,即对两者不区分。更重要的是,Acharya等(2017)、Brownlees和Engle(2017)即利用银行股票价格下跌来度量银行部门的资本金损失,进而度量系统性风险。另一方面,尽管银行股票价格对银行资本金的直接影响在短期较小[5] ,在长期则不然。例如,当银行股票价格长期上涨时,对于单家银行而言,其发行新股筹资的动机和数量可能不大,但是整个银行部门发行新股的动机和筹集资金则相对大得多,从而银行股票价格对银行资本金的账面价值在长期的关系非常密切。由于本文的研究重点是整个银行部门而不是单家银行,因此基于以上阐述,本文认为股票价格的波动即可反应银行资本金的波动。

然而,资本账户开放也可通过银行股价波动对银行资本金造成负向影响。如前文所述,国际短期游资在我国股票市场更为频繁的流入流出会加剧银行股票价格波动,银行股价波动又使银行资本端风险上升。在2008年国际金融危机时,银行股价下跌,投资者大规模减持国有控股商业银行股权,这种恐慌性抛售行为对中国银行体系造成较大冲击。

银行资本金又通过风险共担效应影响银行融资成本(方意,2016b)。风险共担效应指的是银行与存款人共同承担项目投资风险,从而降低信息不对称对存款人投入资金的抑制作用。具体而言,风险共担效应源于存款者与商业银行之间存在信息不对称问题:一般存款者是信息劣势方,银行存在投资高风险项目的动机(道德风险)。银行资本金数量对于降低银行损害存款者利益的道德风险有极大的帮助。银行资金来源包括银行自有资本和储蓄者存款,这两部分资金一起对投资项目进行贷款。相应地,投资风险也由二者共同承担,这有利于降低银行道德风险。研究表明,金融机构的资本金与其道德风险成反比(Gertler和Karadi,2011)。即银行资本金数量越高,银行损害存款利益的道德风险越低,进而银行从存款者处融资成本越低、可融得的资金数量越高。

(二)银行资本金对资金供给方、需求方的作用

前面从信贷供给摩擦的角度,论述了银行资本金对降低银行融资成本的作用,考虑的是商业银行与存款人之间的信息不对称。类似地,商业银行与借款企业之间也存在信息不对称,此时银行是信息弱势方。根据KM模型和BGG模型,企业必须提高抵押品价值以降低信息不对称,从而增加其获取银行信贷的数量。此为信贷需求金融摩擦。此外,资本金数量对于商业银行的贷款供给非常关键(方意,2016b)。银行的资本金与银行的信贷供给正相关。企业获得银行信贷后加大实物投资,从而利润和资产价格上升。资产价格上升的作用表现在两方面:一是作为市场信号刺激企业投资需求,二是提高企业净值和信贷获取能力。此即为实体经济周期。综上所述,银行资本金既能影响银行融资能力,也能影响银行对企业的信贷水平,并间接对实体经济发挥作用,从而形成“存款者(国内、国外)-银行-借款者(企业)-实体经济”的传导路径。

四、资本账户开放与银行系统性风险

前面分别阐述了资本账户开放对银行的资产端、负债端及资本端的影响。然而在资本账户开放条件下,当一家银行的对外资产、负债以及资本金受到冲击后,还可能将冲击传染至国内银行体系,进而提高国内银行体系的系统性风险。这种银行间的传染通常来源于银行间存在的直接业务关联和间接业务关联(方意,2016a)。直接业务关联主要考虑的是银行间的直接借贷关联关系,研究对象通常为银行间的同业拆借资产。间接业务关联体现在银行间共同持有某一类资产(方意和郑子文,2016),这种资产可以是信贷资产,也可以是股票资产。接下来,本文将分别论述银行在直接和间接业务关联下,资本账户开放对银行系统性风险的影响。

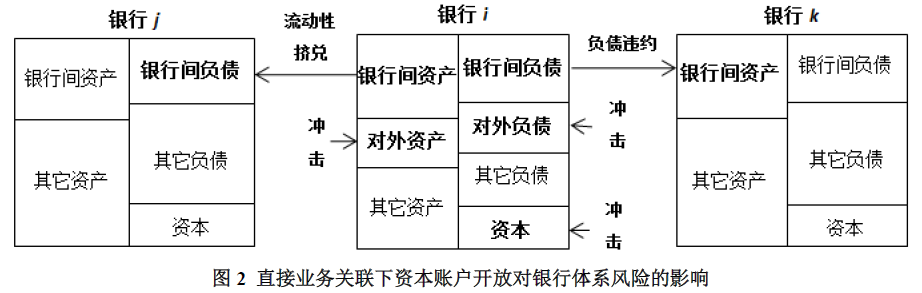

(一)直接业务关联下资本账户开放对银行体系风险的影响

在直接关联业务下,银行风险主要通过负债流动性挤兑渠道和负债违约渠道在银行间传染。负债流动性挤兑渠道是指银行为了偿还其债务,收回其银行间资产,从而导致债务方银行的银行间负债遭受融资流动性风险(方意,2016a)。负债流动性挤兑渠道表现为资产风险向负债风险的传染。负债违约渠道通常发生在银行破产后,其指的是银行破产导致其债权方银行的银行间资产遭受损失(方意,2016a)。负债违约渠道表现为负债风险向资产风险的传染。

针对以上两个传染渠道,本文通过实例详细论述资本账户开放后银行风险的传染过程。构建一个如图2所示的银行体系,银行体系内共有三家国内银行(银行i、银行j、银行k)。银行i拥有对外资产和对外负债,并且拥有对银行j的资产和对银行k的负债。

根据本文前三部分所述,资本账户开放后会对银行i造成冲击,冲击来自于对外资产、对外负债以及自有资本三方面。冲击造成的损失首先由资本金偿还,进而导致银行杠杆上升。若银行没有破产,由于银行在自身风险管理(VaR)要求以及外界监管要求下,必须维持一定的杠杆率(方意,2016a)。因而直接业务关联会触发负债流动性挤兑机制,银行i出售对银行j的债权以偿还债务,从而降低自身杠杆率水平。当银行i资产损失量很大乃至超过银行资本金承受范围时,会导致银行i破产。银行破产后,一方面会通过负债流动性挤兑机制收回全部对银行j的债权。另一方面,若收回债权不能完全偿还银行i对银行k的债务,还会进一步引发负债违约机制,导致银行k的资产受到损失(方意,2016a)。

图2 直接业务关联下资本账户开放对银行体系风险的影响

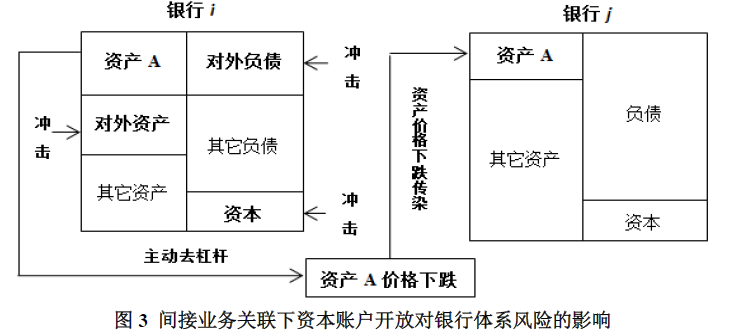

(二)间接业务关联下资本账户开放对银行体系风险的影响

在间接关联业务下,银行风险主要通过资产降价抛售渠道在银行间传染。资产降价抛售渠道是指银行为了尽快出售流动性较差的资产,会采取降低资产价格的方式使资产顺利出售,而价格下跌又会使其他持有该资产的银行面临损失的过程(Greenwood等,2015)。降价抛售渠道表现为不同银行间资产风险的相互传染。

针对资产降价抛售渠道,本文同样通过图例详细论述资本账户开放后银行风险的传染过程。构建一个如图3所示的银行体系,银行体系内共有两家国内银行(银行i、银行j)。银行i拥有对外资产和对外负债,并且银行i和银行j共同持有一定数量的资产A。

间接业务关联与直接业务关联所示的情景相同,即资本账户开放后会对银行i的对外资产、对外负债以及自有资本造成冲击,比如经济下行期国际资金撤离导致银行持有的资产价格下跌等。冲击造成的银行损失首先由资本金来偿还,偿还后银行i杠杆上升,则银行i可能通过抛售资产降低杠杆。在间接业务关联下,银行抛售的是银行i和银行j共同持有的资产。若银行i卖出的是流动性资产,卖出后不会使资产价格下跌,风险也不会在银行体系内进一步传染。若银行i卖出的是非流动性资产,会通过降价抛售渠道导致资产A价格下跌,从而使持有资产A的银行j遭受损失(方意和郑子文,2016)。

此外,在考虑流动性资产与非流动资产谁先卖出时,有两种观点比较流行(Duarte和Eisenbach,2015):(1)先卖出流动性资产、后卖出非流动性资产;(2)先卖出非流动性资产、再卖出流动性资产。这两种卖出方式对应着不同的经济学逻辑。第(1)种观点认为非流动性资产价格折扣更高,卖出遭受损失更多。因此,为降低资产损失,应先卖流动性资产,只有当流动性资产不足时,再卖非流动性资产。第(2)种观点认为市场下行压力非常大,先卖非流动性资产能降低未来进一步遭受更大损失的可能(止损动机)。这两种观点并没有对错之分,它们本质上对应着两个市场:第(1)种观点对应了运行相对比较正常的市场;第(2)种观点对应了下行压力非常大的市场。

图3 间接业务关联下资本账户开放对银行体系风险的影响

五、结论

本文在梳理国内外关于资本账户开放文献的基础上,从银行的资产、负债和自有资本三个层面综合展开,分析国际资本流入和流出对国内银行风险的各种传导渠道,并得出以下结论:

(一)在对银行资产端风险的传导渠道上,资本账户开放首先导致国内金融市场和实体经济的资金流动规模及频率大幅增加,资金流动又会通过信贷需求摩擦机制影响银行资产端风险。

(二)在对银行负债端风险的传导渠道上,资本账户开放可能从零售存款和批发融资两个方面影响银行风险。一方面,随着资本账户开放,海外投资渠道扩张、资本外流,导致银行负债中零售存款大幅下降;另一方面,资本账户开放也可作用于不同金融周期阶段下的批发融资来影响银行负债风险。在经济上行期,资本账户开放使银行国外借贷和银行间直接借贷业务增加,进而推动银行批发融资规模增加、资产负债表能力上升。然而,由此带来的银行内部杠杆上升又增加了银行脆弱性。在经济下行期,资本账户开放加速资金逃离导致银行面临严重的流动性危机,负债端风险攀升,银行间的关联性使风险在银行体系内迅速传染。

(三)在银行资本层面,资本账户开放具有双向作用。一方面,在原有的引进“境外机构投资者”基础上,中国银行体系增加了新的股权融资渠道,另一方面国际短期游资在我国股票市场流动更为频繁,会加剧银行股票价格波动,银行股价波动又增加银行资本端风险。在风险共担效应下,银行资本金可通过约束银行道德风险来改变银行融资成本。

(四)本文还提出了资本账户开放条件下银行资产风险、负债风险及资本金风险的相互传染机制。资本账户开放条件下,银行的资产、负债以及资本金受到的冲击可能在国内银行间传染,这种传染通常由银行间的直接和间接业务关联引发。在直接关联业务下,银行风险主要通过负债流动性挤兑渠道和负债违约渠道在银行间传染。前者表现为资产风险向负债风险的传染,后者表现为负债风险向资产风险的传染。在间接关联业务下,银行风险主要通过资产降价抛售渠道在银行间传染,表现为不同银行间资产风险的相互传染。

参考文献:

[1]范小云,潘赛赛,王博.国际资本流动突然中断的经济社会影响研究评述[J]. 经济学动态,2011(5):118-123

[2]方意.货币政策与房地产价格冲击下的银行风险承担分析[J].世界经济,2015(7):73-98

[3]方意.系统性风险的传染渠道与度量研究——兼论宏观审慎政策实施[J].管理世界,2016a:(8):32-57

[4]方意.宏观审慎政策有效性研究[J].世界经济,2016b(8):25-49

[5]方意,赵胜民,谢晓闻.货币政策的银行风险承担分析——兼论货币政策与宏观审慎政策协调问题[J].管理世界,2012(11)

[6]方意,郑子文.系统性风险在银行间的传染路径研究——基于持有共同资产网络模型[J].国际金融研究,2016(6):61-72

[7]方意.中国银行业系统性风险研究——宏观审慎视角下的三个压力测试[J].经济理论与经济管理,2017

[8]何东.如何为加快资本项目的开放达成共识?[C].//陈元,钱颖一,等. 资本账户开放——战略、时机与路线图.北京:社会科学文献出版社,2013:209-212

[9]黄益平.利率、汇率市场化应走在资本项目开放之前[C]. //陈元,钱颖一,等. 资本账户开放——战略、时机与路线图.北京:社会科学文献出版社,2012:162-171

[10]清华大学国家金融研究院课题组. 完善制度设计,提升市场信心——建设长期健康稳定发展的资本市场[R]. 2015

[11]谢平,邹传伟.中国金融改革思路:2013-2020[M].北京:中国金融出版,2013

[12]熊启跃,赵阳,廖泽州. 国际化会影响银行的净息差水平么?——来自全球大型银行的经验证据[J]. 金融研究,2016(7):64-79

[13]余永定.“开放+监管”的平衡协同[J].现代商业银行,2012(5)

[14]张明.同业信贷:系统性金融风险的主要结点[N].东方早报上海经济评论,2013

[15]中国人民银行调查统计司课题组.我国加快资本账户开放的条件基本成熟[J].中国金融,2012(5):14-17

[16]Acharya, V. V., Pedersen, L. H., Philippon, T., Richardson, M. Measuring Systemic Risk[J]. The Review of Financial Studies, 2017,30 (1): 2-47

[17]Adrian, T., Shin, H. S. Liquidity and leverage[J], Journal of financial intermediation, 2010,19(3): 418-437

[18]Bernanke, B. S., Gertler, M., Gilchrist, S. The financial accelerator in a quantitative business cycle framework[J]. Handbook of macroeconomics, 1999(1): 1341-1393

[19]Braverman, A., Minca, A. Networks of Common Asset Holdings: Aggregation and Measures of Vulnerability[J], 2014

[20]Brownlees, C. , Engle, R. SRISK:A Conditional Capital Shortfall Index for Systemic Risk Measurement[J]. Review of Financial Studies, 2017,30(1): 48-79

[21]Brunnermeier, M. K., Sannikov, Y. A Macroeconomic Model with a Financial Sector[J]. The American Economic Review, 2014, 104(2): 379-421

[22]Danielson, J., Valenzuela. M., Zer, I. Learning from History: Volatility and Financial Crisi[J]. SRC Discussion Paper No. 57, 2016

[23]Duarte, F., Eisenbach, T. M. Fire-sale spillovers and systemic risk[J]. FRB of New York Staff Report, 2015 (645)

[24]Gertler, M., Karadi, P. A model of unconventional monetary policy[J]. Journal of monetary Economics, 2011 (1): 17-34

[25]Greenwood, R., Landier, A., Thesmar, D. Vulnerable banks[J]. Journal of Financial Economics, 2015 (3): 471-485

[26]Shin, H. S., Shin, K. Procyclicality and monetary aggregates[R]. National Bureau of Economic Research, 2011